Tase on yksi yrityksen kirjanpidon tärkeimmistä raporteista ja se laaditaan pääsääntöisesti kuukausittain kirjanpidon valmistumisen yhteydessä. Tase kertoo yrityksen taloudellisesta tilanteesta sen laadintapäivälle, joka on usein kuukauden viimeinen päivä. Taseesta selviää esimerkiksi se, kuinka paljon yrityksellä on omaisuutta ja velkaa. Tase antaa tärkeää tietoa yrityksen vakavaraisuudesta ja maksuvalmiudesta, mikä on oleellista ulkopuolisille sidosryhmille, kuten yhteistyökumppaneille ja rahoittajille.

Yrityksen omistajia taseessa kiinnostaa erityisesti yrityksen oma pääoma, vakavaraisuus ja maksuvalmius. Omistajien lisäksi sijoittajia kiinnostaa sijoitetun pääoman tuotto. Oman pääoman määrä yhdessä kassavarojen kanssa antaa suuntaa yrityksen osingonmaksukyvystä. Maksuvalmiudesta huolehtiminen on puolestaan tärkeää yrityksen liiketoiminnan jatkuvuuden kannalta.

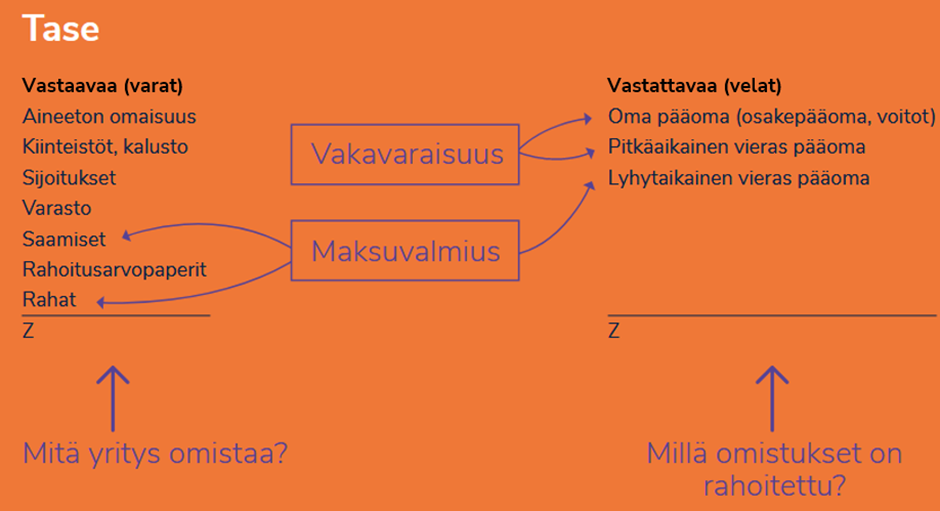

Tase jaetaan kahteen osaan, vastaaviin ja vastattaviin, joita käsitellään tarkemmin seuraavaksi.

Vastaavaa

Taseen vastaavaa -puoli kertoo yrityksen varallisuudesta ja siitä, mitä yhtiö omistaa ja miten varallisuus on jakautunut. Vastaavaa -puoli jaetaan vielä pysyvien ja vaihtuvien vastaavien kesken.

Pysyvät vastaavat

Pysyvät vastaavat ovat pitkäaikaisia varoja ja sijoituksia, joita ei lähtökohtaisesti ole tarkoitus realisoida pitkään aikaan, vaan niiden on tarkoitus tuottaa tuloa useampana vuotena. Pysyvät vastaavat jaetaan aineettomiin ja aineellisiin hyödykkeisiin, sekä sijoituksiin.

Aineettomissa hyödykkeissä voi olla esimerkiksi patentteja, lisenssejä, liikearvoa tai muita pitkävaikutteisia menoja. Aineellisissa hyödykkeissä on puolestaan esimerkiksi rakennuksia, tontteja, koneita ja laitteita. Sijoituksissa voi olla mm. pitkäaikaisia rahasto- tai osakesijoituksia, tai vaikka tytäryhtiö- ja toimitilaosakkeita. Aineellisista ja aineettomista hyödykkeistä, lukuun ottamatta tontteja, tehdään poistoja, eli niiden tasearvot pienenevät ajan kuluessa. Näin ollen esimerkiksi rakennuksien käyvät arvon voivat olla myös suuremmat, kuin mitä tasearvo näyttää.

Pysyvien vastaavien summaa voi verrata taseen loppusummaan. Mitä pienempi pysyvien vastaavien osuus on taseen loppusummasta, sitä paremmin yhtiön arvioidaan reagoivan markkinoiden erilaisiin tilanteisiin.

Vaihtuvat vastaavat

Vaihtuvat vastaavat ovat puolestaan yhtiön varoja, jotka yhtiön on tarkoitus omistaa lyhyemmän aikaa. Nämä varat ovat yhtiöllä vain käymässä, eli ne ovat nimensä mukaisesti vaihtuvia. Vaihtuvat vastaavat jaetaan vaihto-omaisuuteen, saamisiin, rahoitusarvopapereihin ja rahoihin ja pankkisaamisiin.

Vaihto-omaisuudessa on myytäväksi tai kulutettavaksi hankitut hyödykkeet ja raaka-aineet. Esimerkiksi kauppaliikkeellä vaihto-omaisuudessa on myytävät tuotteet ja valmistustoimintaa harjoittavalla yhtiöllä puolestaan raaka-aineet ja tarvikkeet. Vaihto-omaisuudessa voi olla myös arvopapereita, mikäli niitä on hankittu myyntitarkoituksessa.

Saamiset voidaan esittää joko pysyvissä tai vaihtuvissa vastaavissa. Esitystapa riippuu siitä, milloin saaminen on erääntymässä. Mikäli saaminen erääntyy vuoden sisään, esitetään se vaihtuvissa vastaavissa. Yleisimpiä saamisia ovat mm. myyntisaamiset, lainasaamiset ja siirtosaamiset. Myyntisaamisissa ovat asiakkaiden maksamattomat laskut ja siirtosaamisissa voi olla esimerkiksi etukäteen maksettu kulu.

Rahoitusarvopapereissa voi olla samalla tavalla arvopaperisijoituksia kuin pysyvien vastaavien sijoituksissakin. Rahoitusarvopapereihin merkityt sijoitukset ovat kuitenkin tarkoitettu omistettavan lyhyemmän aikaa.

Rahat ja pankkisaamiset ovat luonteeltaan puhdasta rahaa, joko käteisenä tai pankkitilillä. Pankkitilin saldo näkyy taseessa alimpana. Voidaankin ajatella, että mitä ylemmäksi tästä mennään, niin sitä kauemmin kestää erän muuttaminen rahaksi.

Vastattavaa

Taseen vastattavaa -puoli kertoo siitä, miten yrityksen varat on rahoitettu. Vastattavaa -puoli koostuu omasta ja vieraasta pääomasta. Oma pääoma koostuu omistajien yritykseen sijoittamista varoista ja yrityksen eri tilikausien aikana tekemistä voitoista. Omaa pääomaa pienentävät yrityksen mahdollisesti tekemä tappio ja yhtiön jakamat osingot.

Vieras pääoma puolestaan kertoo yrityksen ulkopuolisilta tahoilta lainatusta rahasta, joka jaetaan pitkäaikaisiin ja lyhytaikaisiin velkoihin. Kaikki vieras pääoma ei ole ulkopuoliselta otettua lainarahaa, vaan sieltä löytyy myös yrityksen ostovelat. Vieras pääoma kuvaa sitä osaa yrityksen varoista, joka on rahoitettu velalla.

Kuten vastaavaa -puoli, myös vastattavaa -puoli on niin sanotussa epälikvidiysjärjestyksessä. Tämä tarkoittaa sitä, että mitä ylempää tietty erä taseelta löytyy, sitä myöhemmin se tulee maksaa pois. Taseen vastattavaa -puolella oma pääoma löytyy ylimpänä, joka tarkoittaa käytännössä sitä, että omistajat saavat rahansa viimeisenä esimerkiksi yritystoimintaa lopetettaessa. Lyhytaikaiset velat löytyvät alempaa taseelta ja nämä erääntyvät käytännössä aina vuoden aikana.

Tunnusluvuista

Sen lisäksi, että taseesta selviää yrityksen varallisuuden ja velat, voidaan taseelta muodostaa erilaisia yritystä, sen omistajia ja mahdollisia sijoittajia kiinnostavia tunnuslukuja. Lisäksi tunnuslukuja hyödyntävät muut sidosryhmät, kuten pankit ja esimerkiksi luottoluokittajat.

Yrityksen omavaraisuusaste on yksi keskeisistä taseelta muodostettavista tunnusluvuista. Se saadaan vertaamalla omaa pääomaa taseen loppusummaan, joka antaa käsityksen yrityksen omavaraisuusasteesta. Suhdeluku kuvaa yrityksen tappionsietokykyä ja toisaalta kykyä selviytyä pitkäaikaisista sitoumuksista. Yrityksen omavaraisuusastetta voidaan pitää hyvänä, mikäli se on yli 40 %.

Tarkastelemalla lyhytaikaisia velkoja suhteessa taseen vastaavaa puolen lyhytaikaisiin saamisiin, rahoitusarvopapereihin ja rahoihin, saadaan käsitys yrityksen maksuvalmiudesta (Quick Ratio). Yrityksen maksuvalmiuden pitäisi aina riittää maksamaan alle vuodessa erääntyvät velat, jolloin tunnusluku on 1.

Kun maksuvalmiuteen lisätään mukaan yrityksen varasto, saadaan erityisesti kaupanalalla tärkeä tunnusluku, Current Ratio, tarkasteluun. Tunnuslukua voidaan pitää hyvänä, kun se on yli kahden. Tämä kyseinen tunnusluku toimii paremmin eri toimialoja vertaillessa. Tunnuslukuun liittyviä epävarmuustekijöitä ovat heikko varaston kiertonopeus ja toisaalta se, että varastossa on epäkuranttia tavaraa.

Yrityksen maksuvalmiudesta huolehtiminen on keskeinen osa yrityksen johtamista ja sillä varmistetaan yrityksen maksukyky. On kuitenkin tärkeää huomata, että maksuvalmiutta ei ole syytä kasvattaa määräänsä enempää, erityisesti jos tämä koostuu pitkälti kassavaroista. Tämä johtuu siitä, että inflaatio syö ennen pitkää rahan ostovoimaa ja pankkitilillä makuuttamisen sijaan tulisi kassavarat laittaa töihin, eli esimerkiksi sijoittaa.

Yrityksen omistajien ja siihen sijoittavien näkökulmasta yksi kiinnostava tunnusluku on sijoitetun pääoman tuotto (ROI), joka kuvaa yrityksen suhteellista kannattavuutta. Tunnusluvun vähimmäistuottona pidetään tavanomaisesti yrityksen vieraasta pääomasta maksamaa korkoa. Alle 5 %:n tuottoastetta pidetään heikkona, kun taas yli 15 %:n tuottoastetta voidaan pitää hyvänä. Omavaraisuusasteesta ja maksuvalmiudesta poiketen, sijoitetun pääoman tuotto on yrityksen toimialasta riippumaton tunnusluku.

Kuten muissakin tunnusluvuissa, täytyy sijoitetun pääoman tuottoa arvioitaessa huomioida aina se, että yrityksen tilinpäätöksen tiedot ovat käytännössä aina historiaa. Lisäksi sijoitetun pääoman tuottoon voi liittyä epävarmuustekijöitä esimerkiksi sellaisista investoinneista, jotka eivät ole ehtineet tuottaa vielä tuloja tilikauden aikana. Tunnusluku voi olla hyvä myös silloin, vaikka yritys tekisi tappiota. Tämä voi olla seurausta suurista rahoituskuluista tai maksetuista veroista.

Lopuksi

Taseen kehittymistä on syytä tarkastella riittävän usein ja huolehtia siitä, että tase on siistissä kunnossa pitkin tilikautta. Näin yrittäjä ja muut sidosryhmät saavat tarvittaessa ajankohtaista tietoa yrityksen tilanteesta. Lisäksi esimerkiksi tilinpäätökseen valmistautuminen on helpompaa. Tase tulisi pitää aina sellaisessa kunnossa, että yritystä on tarpeen tullen mahdollista rahoittaa.

Yrityksen tase ei ole pelkkä kokoelma numeroita – se on yrityksen taloudellisen terveyden peili ja samalla strateginen työkalu tulevaisuuden suunnittelussa. Kun ymmärrät taseen merkityksen ja osaat tulkita sen viestejä oikein, saat kilpailuetua, joka auttaa sinua ohjaamaan yrityksesi kohti kestävää kasvua ja menestystä. Ota tarvittaessa taloushallinnon asiantuntija tueksesi tulkitsemaan taseen nykytilaa.