Mikä on tase ja miten sitä luetaan? Entä tuloslaskelma? Miksi tuloslaskelmaan ja taseeseen kannattaa kiinnittää huomiota ja mitkä ovat niiden keskeisimmät luvut? Tämä artikkeli on kirjoitettu yrittäjille ja yritysjohdolle, joiden tulee ymmärtää mitä tilinpäätös sisältää ja mikä siinä on keskeistä.

Tuloslaskelma ja tase pähkinänkuoressa

Tuloslaskelma kertoo toiminnan kannattavuuden kuvaamalla yrityksen tilikauden tai muun tarkastelujakson tuloksen muodostumista. Tuloslaskelman perusteella nähdään, oliko päättyneen kuukauden tai tilikauden tulos voitollinen, vai tehtiinkö tappiota. Tuloslaskemalla esitetyt tulot ja menot ilmoitetaan aina arvonlisäverottomana.

Tase taas kuvastaa sen hetkistä varallisuustilannetta. Taseessa käytetään inhottavia kirjanpitotermejä, mutta käytännössä siitä selviää, kuinka paljon yrityksellä on omaisuutta ja velkaa.

Haluatko ymmärtää lukuja paremmin ja parantaa yrityksesi kannattavuutta?

Asiantuntijoidemme toteuttamassa kannattavuusoppaassa paneudutaan PK-yrityksen kannattavuuden muodostumiseen, seurantaan ja parantamiseen. Oppaassa on mm. käytännönläheisiä vinkkejä, esimerkkejä ja tuoteportfolioanalyysi.

Aina kun yrityksen arjessa tapahtuu jotain, näkyvät vaikutukset yrityksen kannattavuudessa tai taseessa. Tuloslaskelman ja taseen termien ymmärtäminen helpottaa käsityksen muodostamista yrityksen tilanteesta. Ymmärtämällä mennyttä ja nykytilaa, voidaan tehdä toimenpiteitä myös tulevaisuutta ajatellen

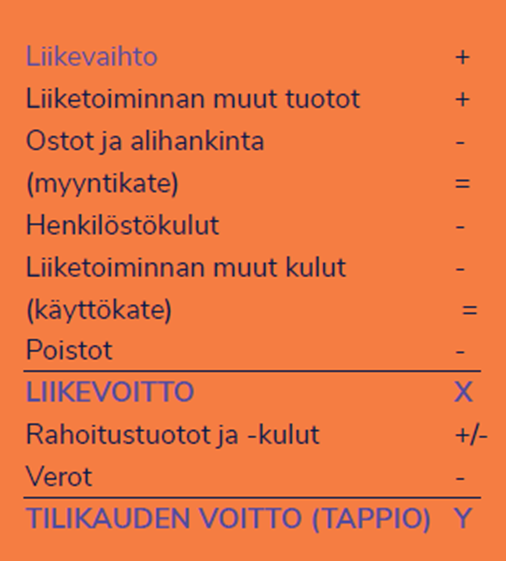

Mistä tuloslaskelma koostuu?

Jotta tiedät mikä yrityksesi tilanne on, tulee sinun olla perillä seuraavista asioista. Seuraavaksi käymme kohta kohdalta läpi mistä tuloslaskelma koostuu.

Liikevaihto

Liikevaihtoon lasketaan tilikauden tai muun tarkastelujakson aikana luovutetuista palveluista tai tuotteista saadut myyntituotot. Esimerkiksi voisi ottaa vaikka autohuollon, jonka liikevaihtoa on huoltotöistä ja mahdollisista varaosista koostuva myynti.

Liikevaihdon jälkeen tuloslaskelmalla esitetään liiketoiminnan muut tuotot. Liiketoiminnan muut tuotot ovat sellaisia tuloja, joita ei voida laskea yrityksen myynniksi, kuten esimerkiksi saadut avustukset.

Materiaalit ja palvelut

Liikevaihdosta vähennetään materiaalit ja palvelut, joista esimerkkeinä ostot, varaston muutos ja ulkopuoliset palvelut.

Ostoja ovat kaikki sellaiset menot, joita käytetään yrityksen myynnin saamiseksi. Autohuollon kohdalla tässä esitetään esimerkiksi varaosat ja tarvikkeet, jotka luovutetaan asiakkaalle osana huoltotyötä.

Varaston muutos kuvaa tilikauden aikana tapahtunutta arvonmuutosta yrityksen varastossa. Mikäli varastossa on inventaarion perusteella enemmän tavaraa kuin tilikauden alussa, näkyy muutos tuloslaskelmalla plussana. Mikäli varasto päinvastoin pieneni verrattuna lähtötilanteeseen, esitetään muutos miinusmerkkisenä.

Ulkopuoliset palvelut pitävät sisällään esimerkiksi alihankkijoilta tai yhteistyökumppaneilta ostetut palvelut, kuten esimerkiksi autohuollon kohdalla auton maalautus yhteistyökumppanilla.

Henkilöstökulut

Henkilöstökuluilla tarkoitetaan työntekijöiden palkkoja sivukuluineen. Sivukulut jaetaan eläkekuluihin sekä muihin lakisääteisiin henkilösivukuluihin. Osakeyhtiön tapauksessa myös osakkaan palkka esitetään henkilöstökuluissa. Henkilöyhtiön omistajan tekemiä yksityisnostoja ei esitetä tuloslaskelman kuluina, vaan ne käsitellään yhtiön taseella.

Poistot ja arvonalentumiset

Poistot kuvaavat esimerkiksi yrityksen käyttöomaisuuden kulumista. Esimerkkinä yrityksen omistukseen hankitun ajoneuvon hankintahinta, joka jaetaan kuluksi useammalle vuodelle, joiden aikana sen odotetaan olevan käytössä.

Liiketoiminnan muut kulut

Liiketoiminnan muut kulut sisältävät karkeasti kaikki muut liiketoiminnan pyörittämiseen tarvittavat hankinnat. Esimerkiksi vuokrat, päivärahat ja kilometrit, leasing-ajoneuvojen kulut ja vakuutusten kulut löytyvät täältä.

Liikevoitto(- tappio)

Liikevoittoon päädytään, kun kaikki yllä olevat kulut vähennetään liikevaihdosta. Yrityksen varsinaisen toiminnan kannattavuutta tarkastellaan usein liikevoiton kautta.

Rahoitustuotot- ja kulut

Tässä erässä esitetään yrityksen lainoista kertyneet kulut kuten korko ja mahdolliset rahoitustuotot.

Voitto ( -Tappio ennen tilinpäätössiirtoja ja veroja)

Tuloverot

Viimeisenä ennen tilikauden voittoa esitetään yrityksen tuloverot ja muut välittömät verot. Osakeyhtiöiden yhteisöverokanta on 20 %.

Tilikauden voitto (tappio)

Tilikauden voitto tai tappio esitetään tuloslaskelmalla viimeisenä ja se kuvastaa tilannetta kaikkien kulujen ja verojen jälkeen. Tilikauden voitto tai tappio kirjataan taseelle ja se vaikuttaa yhtiön oman pääoman kehittymiseen.

Tuloslaskelma kertoo toiminnan kannattavuuden kuvaamalla yrityksen tilikauden tai muun tarkastelujakson tuloksen muodostumista

Yrityksen tuloslaskelma kuvastaa yrityksen kannattavuutta sen laadintahetkellä. Se kertoo yrityksen operatiivisessa toiminnassa tehtyjen toimenpiteiden vaikuttavuudesta ja sen aktiivisesta seurannasta voidaan johtaa onnistumiset ja mahdolliset kehityskohteet tulevaisuuden suunnitteluun. Yrityksen tulojen ja kulujen ymmärtäminen riittävällä tasolla parantaa mahdollisuuksia onnistua päätöksenteossa tulevaisuudessa.

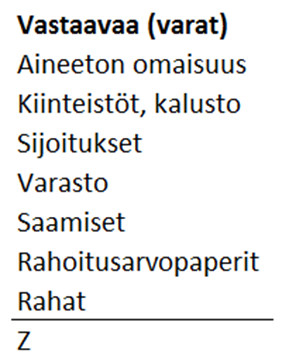

Entä mitä tase kertoo ja mistä se koostuu?

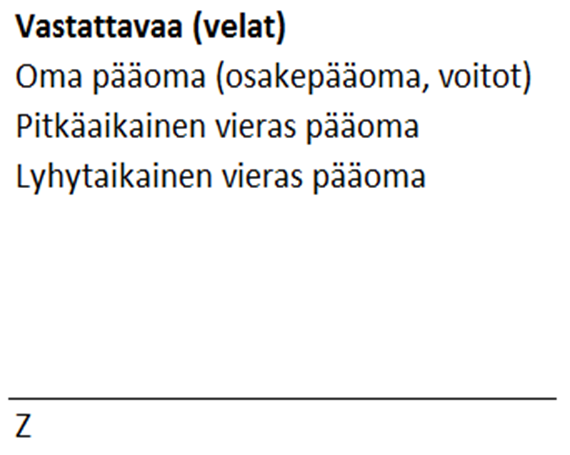

Tase kertoo yrityksen taloudellisesta tilanteesta ja se laaditaan lähes poikkeuksetta kuukauden viimeiselle päivälle. Taseessa käytetään inhottavia kirjanpitotermejä, mutta käytännössä siitä selviää, kuinka paljon yrityksellä on omaisuutta ja velkaa. Tase jaetaan kahteen osaan, vastaavaan ja vastattavaan.

Vastaavaa

Vastaavaa kertoo yhtiön omaisuuden määrästä. Vastaavaa jaetaan vielä lisäksi kahteen osaan, pysyviin vastaaviin ja vaihtuviin vastaaviin. Pysyvät vastaavat ovat lähtökohtaisesti tarkoitus omistaa useampi vuosi. Vaihtuvat vastaavat ovat aktiivisemmin kiertävää omaisuutta, kuten myytävät tuotteet eli varasto ja myyntisaamiset, eli asiakkaiden maksamattomat laskut.

Voidaan siis ajatella, että mitä ylempänä omaisuus on lueteltu vastaavaa-puolella, sitä kauemmin sen muuttaminen rahaksi vie aikaa. Ylhäällä näkyy monesti esim. kiinteistöjä, kalustoa tai ohjelmistoja, kun taas alimpana on pankkitilin saldo.

Vastattavaa

Vastattavaa puolestaan kertoo yrityksen velkojen määrän sekä oman pääoman määrän. Oma pääoma kuuluu yhtiön omistajille ja sitä kasvattavat omistajien sijoitukset sekä yrityksen tekemä voitto. Vastaavasti sitä pienentävät yrityksen tappiot ja osingon maksaminen.

Vastattavaa-puolella toimii sama logiikka kuin omaisuuden puolellakin. Eli mitä alempana taseen erä on vastattavaa-puolella, sitä nopeammin se on maksettava pois. Ylimpänä kerrotaan oman pääoman tilanne, koska sitä ei ole pakko maksaa takaisin. Taseen vastattavaa puoli antaa myös tietoa, miten yhtiö on rahoitettu. Mikäli taseen loppusumma on iso, mutta oman pääoman määrä on vähäinen, niin yritys on melko velkainen.

Mitä taseesta voidaan päätellä?

Taseen lopputulokseen voidaan joissain tapauksissa myös itse vaikuttamaan. Tämän takia tase pitää lukea aina kokonaisuudessaan, jos siitä halutaan tehdä suurempia johtopäätöksiä. Esimerkiksi oma pääoma on voitu saada plussan puolelle kirjanpitojärjestelyillä. Yhtenä keinona voi olla taseessa näkyvät kehittämismenot, mikä tarkoittaa käytännössä sitä, että yrityksen kehittämiseen tarkoitettuja kuluja on siirretty osaksi yhtiön omaisuutta. Tämän johdosta oma pääomakin paranee. Tällä keinolla ei kuitenkaan voi kasvattaa verohuojennetun osingon määrää.

Kannattaa myös katsoa, miltä yhteistyökumppaneiden tase näyttää. Jos esimerkiksi rahavarat tai oma pääoma on heikolla tasolla, niin se kannattaa ottaa huomioon hinnoittelussa tai tarjouspyynnöissä, koska se voi kieliä yrityksen huonosta maksukyvystä. Myös kuluttaja voi hyödyntää yritysten taseita esimerkiksi kodin remonttien kilpailutusvaiheessa. Mikäli sovit remonttiurakasta hyvissä ajoin, olisi mukava, jos urakoitsija on vielä remontin jälkeenkin pystyssä. Tasetta tarkastelemalla voi siis välttyä erilaisilta riskeiltä.

Yhteenveto taseesta

Taseen loppusumma kertoo yhtiön taloudellisen tilanteen tiettynä päivänä, ja se päivä on aina historiaa. Siksi nykytilanne voi olla myös toisenlainen. Suosittelemmekin pitämään taseen ”puhtaana”, jotta siitä selviää aina yrityksen päivän kunto, kun sitä tarkastelee. Puhtaanapito tarkoittaa käytännössä esimerkiksi sitä, että siellä ei ole sellaisia omaisuuseriä, joilla ei ole minkäänlaista arvoa.