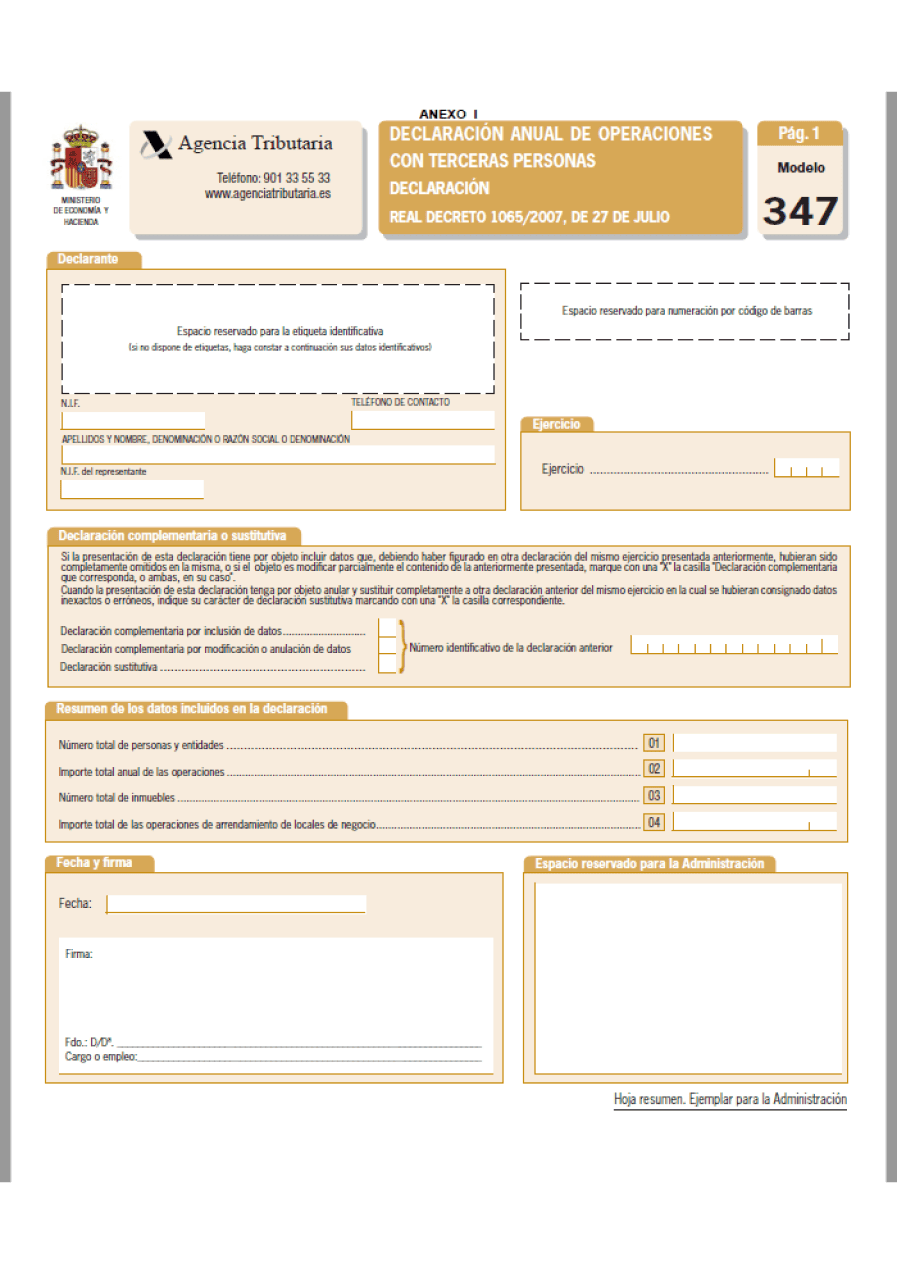

Modelo 347

Toda la información sobre el modelo 347: qué es, plazos de presentación y quién tiene que presentarlo.

¿Qué es el modelo 347 y para qué sirve?

El modelo 347 de la Agencia Tributaria AEAT es una declaración informativa anual en la que se recoge el total de las operaciones realizadas con terceros, ya sean clientes y/o proveedores, siempre y cuando el conjunto de las operaciones supere los 3.005,06 euros (IVA incluido) durante el ejercicio anterior.

Se debe tener en cuenta que, al tratarse de una presentación meramente informativa, la declaración de este modelo no supone pago ni devolución alguna..

¿Tienes dudas con el modelo 347? En Talenom, nuestros especialistas en fiscalidad te las resuelven todas.

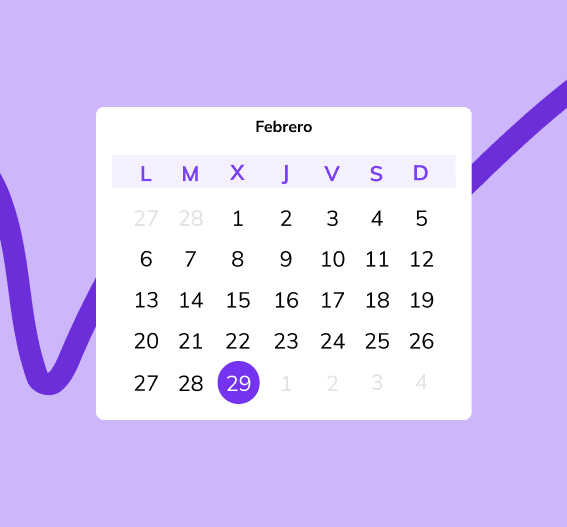

Plazos para presentar el modelo 347

La presentación de este modelo debe realizarse con periodicidad anual durante el mes de febrero con fecha límite el último día de este mismo mes. La declaración hace referencia al ejercicio inmediatamente anterior teniendo en cuenta las operaciones realizadas en este periodo.

Existe un plazo de cuatro días naturales para efectuar la presentación fuera del límite reglamentario, si por problemas de carácter técnico, no se hubiera podido efectuar la presentación a través de Internet dentro de las fechas establecidas.

Con nuestro servicio de servicio de asesoramiento fiscal, los plazos de presentación no serán un problema para ti. ¡Nuestros asesores especializados se encargan de todo! Preparación, revisión y presentación de tus impuestos.

¿Quién está obligado a presentar el modelo 347?

Las personas físicas o jurídicas, públicas o privadas, así como las entidades a que se refiere el artículo 35.4 de dicha ley, que desarrollen actividades empresariales o profesionales, deberán presentar una declaración anual relativa a sus operaciones con terceras personas:

- Autónomos y empresas: toda persona física o jurídica con carácter público o privado que en el desarrollo de actividades empresariales o profesionales facturen, con independencia de la naturaleza de su facturación, por un importe superior a los 3.005,06€ anuales.

- Entidades sociales y comunidades de propietarios: de igual forma, deberán presentar el modelo 347 por las adquisiciones de bienes y servicios que efectúen al margen de su actividad cuyo importe haya superado la cantidad fijada. Queda excluido el consumo de energía eléctrica, combustible, suministros de agua y seguros.

¿Quién está exento de presentar el modelo 347?

Quienes realicen actividades empresariales o profesionales en territorio español pero no establezcan la sede en España y en el caso de entidades en régimen de atribución de rentas constituidas en el extranjero, sin tener presencia en territorio español.

Personas físicas y entidades en atribución de rentas en el IRPF (por actividades que tributen en el IRPF en estimación objetiva) y en el IVA por los regímenes especiales simplificado o de la pesca, ganadería y agricultura.

Obligados tributarios que no hayan superado los 3.005 euros durante el año natural en curso o de 300,51€ en ese mismo periodo cuando realicen el cobro por cuenta de terceros.

Obligados tributarios que hayan realizado de forma exclusiva operaciones no sometidas al deber de declaración, basándose en el artículo 33.

Todos aquellos que tienen obligación de informar sobre las operaciones incluidas en los libros registro del IVA a través de la sede electrónica de la AEAT (excepto los que resultan obligados por aplicación del artículo 36 del REAL DECRETO 1065/2007, de 27 de julio).

El modelo 347 está incluido en el servicio fiscal recurrente. Nuestro equipo experto lo revisa y presenta por ti, a tiempo y sin errores.

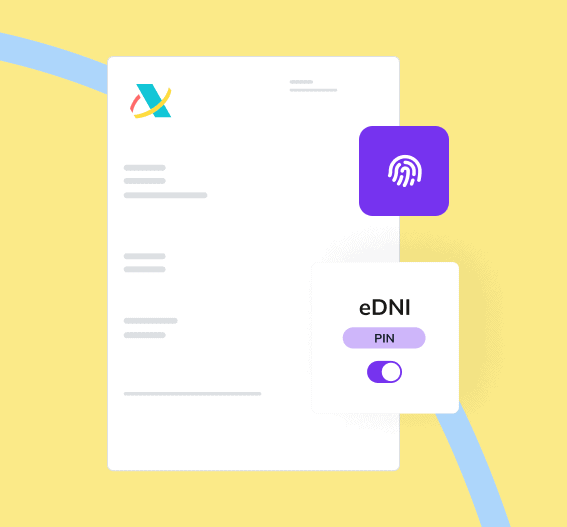

Cómo presentar el modelo 347

Este modelo se debe declarar de manera telemática a través de la Agencia Tributaria. Se puede realizar o bien mediante el Certificado Electrónico, en el caso de grandes empresas, o bien mediante Cl@ve PIN, en caso de las personas físicas que no tengan obligatoriedad de utilizar la firma electrónica o certificado electrónico.

Si tienes dudas acerca de cómo presentar el modelo 347, en Talenom podemos ayudarte.

Sanciones por presentar el modelo 347 fuera de plazo

Presentar el modelo 347 fuera de plazo puede implicar sanciones de un importe fijo de 20 euros por cada uno de los datos o conjuntos de datos omitidos. Se establece un mínimo de 300 euros y un máximo de 20.000 euros.

Al tratarse de un modelo informativo, que no produce perjuicio económico a Hacienda, las sanciones podrían verse reducidas a la mitad si se presenta fuera de plazo sin requerimiento previo de la AEAT.

El modelo 347 no es un problema gracias a Talenom

En Talenom te ofrecemos servicios de asesoramiento contable, fiscal, legal y laboral para cubrir las necesidades de tu empresa de manera integral y te ayudamos a presentar todos los modelos de impuestos para que no tengas que preocuparte por nada.

En Talenom queremos verte crecer y te acompañamos en cada paso del camino.