Hoy queremos explicarte uno de los conceptos más importantes para cualquier empresa: el balance de situación. Puede ser un concepto sobre el que tengas dudas, pero… ¡que no cunda el pánico! Aquí te traemos todos los detalles sobre qué es, cuál es su estructura y cómo debe hacerse.

Qué es un balance de situación – Definición

El balance de situación es un documento en el cual se muestra la situación financiera y económica de una empresa en un momento determinado. Este informe determina la composición de la empresa en su activo, pasivo y patrimonio neto, conceptos los cuales trataremos más adelante.

Es como una foto global de una empresa, ya que muestra de forma fiel la situación en un día concreto. Mientras que la cuenta de resultados (otro concepto importante), es una especie de película, ya que refleja lo que ha sucedido durante el año.

Importancia del balance de situación

El balance de situación nos dice qué tiene un negocio y cómo se ha financiado con los activos (derechos y posesiones de la empresa), pasivos (deudas y obligaciones) y patrimonio neto de la empresa (fondos propios como capital social o reservas). Junto con la cuenta de pérdidas y ganancias, se debe presentar una vez al año en el Registro Mercantil, siendo más específicos, a fecha 31 de diciembre. Es importante recalcar que el balance de situación sirve para ver la situación económica en un periodo concreto (cierre del ejercicio). A resumidas cuentas, veríamos todo aquello por lo que la empresa se constituye, tiene y lo que debe.

En Talenom: Sociedad Limitada (SL)

Es muy recomendable hacer la realización de este informe desde el nacimiento de la empresa para evitar posibles errores. De esta forma, verás de forma clara cómo ha evolucionado la empresa en el último año y podrás encaminar el inicio de año con todas las fortalezas y debilidades detectadas.

Estructura del balance de situación

Ya hemos ido comentando lo que compone un buen balance de situación, pero ahora es la ocasión para definir los conceptos activos, pasivos y patrimonio neto. Dicho de otra forma, las partes fundamentales de su estructura. ¡Empecemos!

Activos

Pueden dividirse en activos no corrientes y corrientes. Comencemos por los segundos:

- Activos corrientes: bienes que pertenecen a la empresa hace menos de un año, dividiéndose en existencias, las cuales conforman por las mercancías de venta, materias primas y productos en curso. Por otro lado, encontraríamos el realizable, un sub grupo en el que se encuentran bienes y derechos de la empresa realizables a corto plazo. Para acabar tendríamos el disponible, donde están recogidos los bienes que tenemos en la caja y los bancos. Como ves, los activos corrientes son líquidos o pueden convertirse fácilmente en efectivo.

- Activos no corrientes: se incluyen todos aquellos bienes, propiedades y derechos que tiene la empresa desde hace más de un año. También puede clasificarse en el inmovilizado material donde representan maquinarias, edificios etc propiedad de la empresa. También encontraremos inmovilizado tangible (patentes, derechos, diseños industriales de la empresa…). Por último, encontraríamos el inmovilizado financiero con inversiones a largo plazo de la empresa. Por regla general, el activo no corriente no es líquido, por lo que es difícilmente convertible en dinero efectivo a corto plazo.

Te puede interesar: ¿qué es la cuenta de pérdidas y ganancias?

Patrimonio neto

Este recurso financiero también es comúnmente conocido como “fondos propios”. Aquí se hallan todos aquellos recursos financieros que no representan una deuda para la empresa. Implica las aportaciones hechas por los socios, y los beneficios y ganancias retenidas por la empresa.

Pasivo

El pasivo incluye las fuentes de financiación que dispone. También puede dividirse en dos sub-grupos:

- Pasivo no corriente: se incluyen todas las deudas cuyo vencimiento es a largo plazo

- Pasivo corriente: encontramos deudas que tienen un vencimiento a corto plazo

Claves para organizar las cuentas en un balance de situación

Para averiguar qué cuentas van en el balance de situación es interesante hacernos las siguientes preguntas:

1. Saber qué tipo de elemento es

Determinar a qué pertenece la cuenta que estamos registrando: a ‘bienes y derechos’ o ‘obligaciones’. Si es la primera categoría, se encontrará dentro del ‘activo’.

Si es una obligación que debe devolverse, será claramente un pasivo. Como ya sabes, no hay dos sin tres. Por lo que si nos encontramos con una cuenta que será parte de esta por tiempo indeterminado o indefinido, será patrimonio.

2. Ver si es a corto o largo plazo

Otra de las claves para determinar y organizar la clasificación de las cuentas, es ver si se encontrará en la empresa menos tiempo que un ejercicio económico. Si es así, este será corriente. Si dura más, será no corriente. Fácil, ¿no?

Antes de finalizar con esta masterclass, cuando registres las cuentas, recuerda que las partidas se ordenan por separado. ¡Es la regla de oro! El activo se estructura de mayor a menos liquidez, y el pasivo se clasifica de mayor a menos exigibilidad.

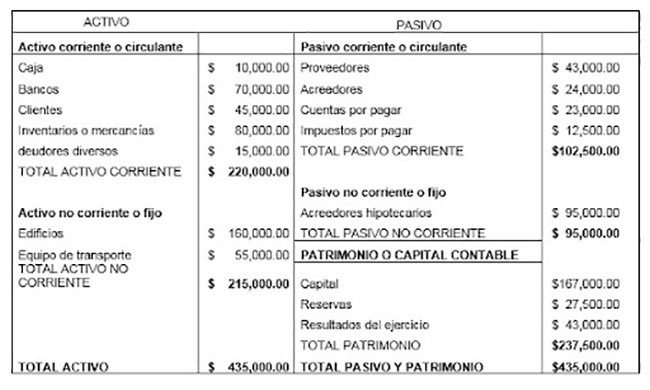

Te compartimos un ejemplo:

Para agilizar esta gestión, en Talenom te proponemos que subas tu actividad de forma diaria o semanal para que guardes cualquier factura, ticket o comprobante en nuestra plataforma y puedas acceder desde cualquier dispositivo siempre que lo necesites. Además, tus libros contables se crearán de forma automática en formato Excel y podrás descargártelos para compartirlos con tu gestor. En caso de que prefieras delegar esta tarea en nuestro servicio de gestoría, contáctanos para que te informemos o bien puedes contratar este servicio directamente desde la web.

¿Qué te ha parecido nuestro artículo sobre el balance de situación de una empresa? ¿Te ha quedado claro qué es, su estructura y cómo debe realizarse? En cualquier caso, te esperamos en los comentarios.