Modelo 349

Toda la información sobre el modelo 349: qué es, plazos de presentación y quién tiene que presentarlo.

¿Qué es el modelo 349 AEAT y para qué sirve?

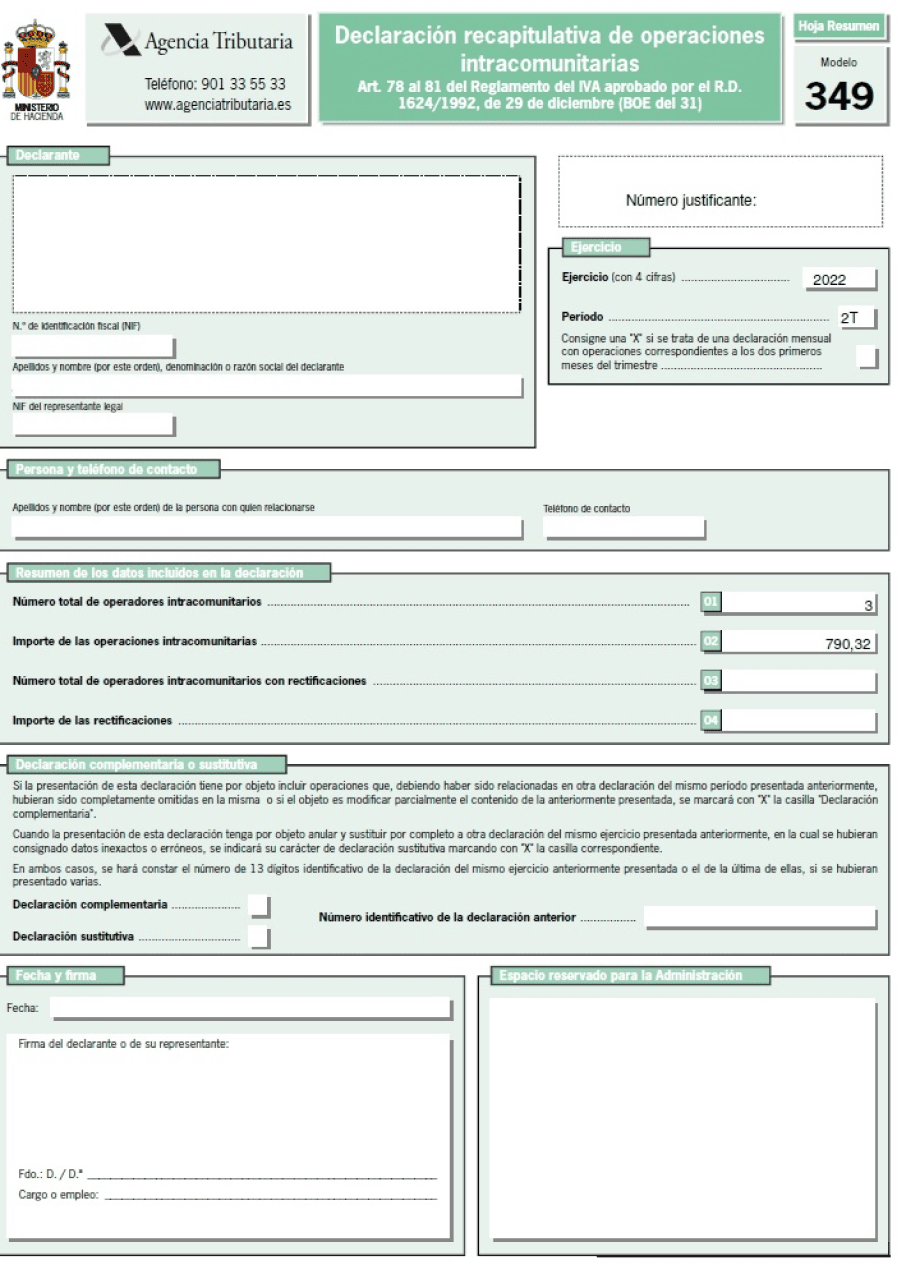

El modelo 349 es una declaración informativa por períodos mensual o trimestral en la que los autónomos y las empresas detallan todas sus operaciones intracomunitarias, es decir aquellas compraventas de bienes o servicios a empresas o profesionales que están en otros estados miembros de la Unión Europea. Ten en cuenta los siguientes puntos clave sobre el modelo 349:

- Es obligatorio presentarlo si eres autónomo o tienes una sociedad y realizas operaciones intracomunitarias, independientemente del régimen de IVA por el que tributes.

- Solo debes incluir las operaciones que realices con empresas o profesionales, es decir, si vendes o compras a particulares, no se considera una operación intracomunitaria.

- Este modelo solo aplica a aquellos profesionales que realicen operaciones con países que pertenezcan a la Unión Europea. Si ya no pertenecen a la UE el país estaría descartado.

Recuerda que si quieres operar con clientes o proveedores de la Unión Europea, debes darte de alta con el modelo 036 en el Registro de Operaciones Intracomunitarias.

Como novedad ante la nueva normalidad provocada por la covid-19, podemos destacar que la Agencia Tributaria exige que en el modelo 349 se incluyan las transferencias de bienes expedidos o transportados desde el territorio de aplicación del Impuesto con destino a otro estado miembro.

También se ha simplificado la exención en las transferencias de existencias de reserva de los acuerdos de venta de bienes en consigna.

Para simplificar la operación, las entregas de bienes efectuadas a través de las ventas de bienes en consigna darán lugar a una única operación.

¿Tienes dudas con el modelo 349? En Talenom, nuestros especialistas en fiscalidad te las resuelven todas.

¿Cuándo se presenta el modelo 349?

En carácter general, el modelo 349 AEAT se presenta durante los 20 primeros días naturales de cada mes.

Excepto el mes de julio, que podrá presentarse durante el mes de agosto y los 20 primeros días naturales del mes de septiembre, y la correspondiente al mes de diciembre, que deberá presentarse durante los 30 primeros días naturales de enero.

Ten en cuenta que para calcular la periodicidad se debe tener en cuenta las ventas intracomunitarias (dejando de lado las compras). En caso de que solo hagas adquisiciones, puedes elegir la periodicidad que prefieras.

Plazos de presentación del modelo 349

Trimestral: En el caso de que ni durante el trimestre de referencia ni en cada uno de los cuatro trimestres naturales anteriores el importe total de las entregas de bienes y prestaciones (SIN IVA), sea superior a la cuantía de 50.000€. Los plazos de presentación son los siguientes:

- Trimestre: del 1 al 20 de abril.

- Trimestre: del 1 al 20 de julio.

- Trimestre: del 1 al 20 de octubre.

- Trimestre: del 1 al 30 de enero.

Si hay algún año que no realizas operaciones intracomunitarias, no hace falta que presentes el modelo 349. Lo único a contemplar es que la Agencia Tributaria te dará de baja del Registro de Operadores Intracomunitarios.

Con nuestro servicio de asesoramiento fiscal, los plazos de presentación no serán un problema para ti. ¡Nuestros asesores especializados se encargan de todo! Preparación, revisión y presentación de tus impuestos.

Quién debe presentar el modelo 349

Todos los sujetos pasivos del Impuesto sobre Valor Añadido que hayan realizado operaciones intracomunitarias tienen la obligación de notificárselas a Hacienda mediante la presentación del modelo 349.

Para ello han de darse las siguientes condiciones:

- Que la operación no se realice en el territorio de aplicación del impuesto. Es decir, que la compraventa de efectúe desde alguno de los 28 países de la UE y se dirija a otro también comunitario, pero con gravamen distinto.

*Es conveniente matizar que las operaciones con Canarias, Ceuta y Melilla, no se consideran operaciones intracomunitarias sino importaciones o exportaciones.

- El vendedor y comprador de la operación tiene que ser trabajador autónomo o sociedad.

- Ambos deben estar registrados oficialmente como operadores intracomunitarios y tener el CIF intracomunitario.

El modelo 349 está incluido en Talenom One. Nuestro equipo experto lo revisa y presenta por ti, a tiempo y sin errores.

Cómo presentar el modelo 349 AEAT

Puedes presentarlo a través de internet o realizarlo a través de tu asesor. A continuación, te mostramos los pasos para presentar el modelo 349 correctamente:

- Accede a la sección Modelo 349, Declaración Informativa y Declaración recapitulativa de operaciones intracomunitarias de la Sede Electrónica de la AEAT.

- Ve al apartado Trámites y haz clic en Presentaciones (mediante fichero), seguidamente, ve a Presentación. Te pedirá el certificado digital o la cl@ve PIN.

- Importa tu fichero y te redirigirá a una pantalla con el resumen de los datos rellenados automáticamente. Pulsa en firmar y enviar si la información es correcta. ¡Lo tienes listo!

Como última novedad en relación a las entregas de bienes, deberás tener en cuenta:

- La clave R, en referencia a las transferencias de bienes efectuadas en el marco de acuerdos de ventas de bienes en consigna.

- La clave D, sobre devoluciones de bienes desde otro Estado miembro al que previamente fueron enviados desde el TAI en el marco de acuerdos de ventas de bienes.

- La clave C, para sustituciones del empresario o profesional destinatario de los bienes expedidos o transportados a otro estado miembro.

Nota importante: incluye los datos del modelo 349 en el modelo 303 de la declaración del IVA. Los datos deben coincidir.

Sanciones por presentar el modelo 349 fuera de plazo

Presentar el modelo 349 fuera de plazo puede implicar sanciones de un importe fijo de 20 euros por cada uno de los datos o conjuntos de datos omitidos. Se establece un mínimo de 300 euros y un máximo de 20.000 euros.

Al tratarse de un modelo informativo, que no produce perjuicio económico a Hacienda, las sanciones podrían verse reducidas a la mitad si se presenta fuera de plazo sin requerimiento previo de la AEAT.

Confía en un equipo de expertos que te ayudan a estar siempre al día con Hacienda evitando posibles sanciones.

El modelo 349 no es un problema gracias a Talenom

En Talenom te ofrecemos servicios de asesoramiento contable, fiscal, legal y laboral para cubrir las necesidades de tu empresa de manera integral y te ayudamos a presentar todos los modelos de impuestos para que no tengas que preocuparte por nada.

Además, contamos con un potente software de gestión del negocio que hará más fácil la gestión de tu empresa.

En Talenom queremos verte crecer y te acompañamos en cada paso del camino.