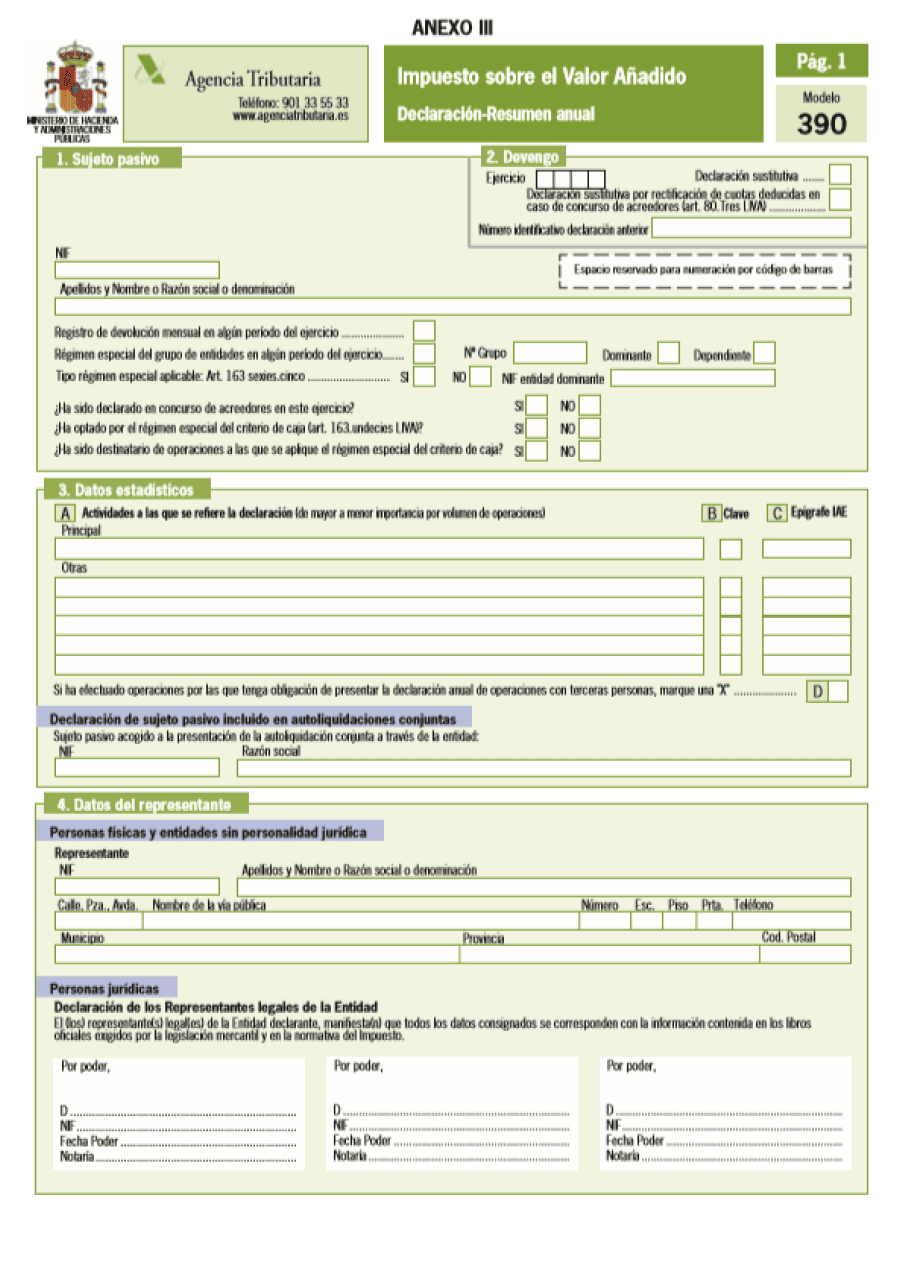

Modelo 390

Te contamos todo sobre el modelo 390: qué es, plazos de presentación y quien debe presentarlo

¿Qué es el modelo 390 de la aeat y para qué sirve?

El modelo 390 es una declaración informativa que recoge todas las operaciones relacionadas con la liquidación del Impuesto sobre el Valor Añadido (IVA) durante el ejercicio. Se trata del resumen de las declaraciones presentadas trimestralmente mediante el modelo 303, pero en este caso, en modalidad anual.

Este modelo, al ser meramente informativo no conlleva ningún cargo, pero sí es obligatorio para autónomos y empresas que deben demostrar la concordancia con los modelos trimestrales. Es decir, el recopilatorio de los modelos 303 y el resumen del modelo 390 deben coincidir y cuadrar para evitar sanciones económicas por parte de Hacienda.

¿Tienes dudas con el modelo 390? En Talenom, nuestros especialistas en fiscalidad resuelven todas tus dudas

Plazos de presentación del modelo 390

El modelo 390, al tratarse de una declaración informativa, debe presentarse cada año ante la Agencia Tributaria del 1 al 30 de enero del año siguiente al ejercicio al que corresponda la declaración.

Por ejemplo, si quieres presentar la declaración anual del IVA de 2023, deberás presentar el modelo 390 en enero del 2024.

Con nuestro servicio de asesoramiento fiscal, los plazos de presentación no serán un problema para ti. ¡Nuestros asesores especializados se encargan de todo! Preparación, revisión y presentación de tus impuestos.

Instrucciones para rellenar el modelo 390

El modelo 390 de IVA, al igual que la mayoría de las modelos, se tiene que presentar de forma telemática en la Sede Electrónica de Hacienda con el certificado digital o bien mediante clave PIN. También tienes la opción de presentarlo en formato presencial en la sede de la Agencia Tributaria.

Para cumplimentar el resumen anual de IVA, necesitarás conocer ciertos datos. Realizar las declaraciones trimestrales del modelo 303 correctamente te permitirá extraer esta información de una manera más sencilla:

- La base imponible de ingresos y gastos y el valor de la cuota de IVA.

- El tipo impositivo del IVA aplicados: 0%, 4%,5%, 10%, 21%.

- El total de impuestos incorporados en las facturas y el total a abonar.

Por otro lado, asegúrate de definir la procedencia de los ingresos o gastos para detectar si son de carácter nacional, intracomunitaria o extracomunitaria. También será importante diferenciar entre los gastos corrientes y los gastos de inversión, así como comprobar que hayas contabilizado todos los gastos deducibles aplicables a tu actividad.

El modelo 390 está incluido en Talenom One. Nuestro equipo experto lo revisa y presenta por ti, a tiempo y sin errores.

Quién debe presentar el modelo 390

Existen algunas situaciones en las que una persona jurídica se verá obligada a formalizar la presentación del modelo 390 de IVA.

El modelo anual 390 debe presentarlo cualquier autónomo o empresa que desarrolle una actividad sujeta a IVA y presente la declaración trimestral mediante el modelo 303.

Incluso si no se obtiene facturación en el ejercicio es obligatorio presentar ambos modelos. Aún así, existe un colectivo que no están obligados a presentar este modelo de impuestos: los autónomos que tributan por régimen simplificado y otros autónomos que se dedican al arrendamiento de bienes inmuebles urbanos.

Exentos de presentar el modelo 390

Autónomos que tributen en régimen simplificado, lo que entendemos por módulos. Es decir, aquellos que presentan los impuestos mediante esta modalidad. En este caso Hacienda no obliga a este colectivo a presentar los libros de registro del IRPF de su actividad.

Autónomos que se dediquen o una de sus actividades corresponda con el arrendamiento de bienes inmuebles urbanos. Es decir, aquellos profesionales que dispongan de locales para que un tercero desarrolle su actividad, también estarán exentos.

Otros colectivos que no están obligados a presentar el modelo 390:

- Sujetos pasivos que presentan autoliquidaciones no periódicas de manera obligatoria.

- Empresas que tienen una facturación de más de 6.010.121,04€ anuales.

- Personas físicas o empresas inscritas en el Registro de Devolución Mensual de IVA (Contribuyentes incluidos en el SII).

- Grupos de empresas a efectos del IVA

Sanciones por presentar el modelo 390 fuera de plazo

No presentar la declaración del modelo 390 o presentarla fuera de plazo puede conllevar ciertas sanciones por parte de Hacienda:

Presentación del IVA fuera de plazo sin requerimiento de Hacienda:

Estas son las sanciones que te puede aplicar la Agencia Tributaria si te has pasado de plazo, pero te has dado cuenta antes de que la administración te lo reclame.

- 1% fijo más otro 1% adicional por cada mes que se complete en el retraso de presentación de la liquidación o declaración del modelo.

- Una vez pasados más de 12 meses desde el final del plazo, el recargo será del 15%.

Presentación del IVA fuera de plazo con requerimiento de Hacienda:

No es la situación más habitual ya que suele pasar bastante tiempo para que Hacienda envíe un requerimiento, pero si se diera el caso, nos encontraríamos el siguiente escenario:

- La sanción por dejar de pagar esta deuda tributaria es aplicada por la Ley General Tributaria que clasifica las infracciones leves, graves o muy graves. La base de esta multa será lo dejado de ingresar en plazo. Si es leve será el 50% de lo dejado de ingresar, grave el 100% y muy grave el 150%.

El modelo 390 no es un problema gracias a Talenom

En Talenom te ofrecemos servicios de asesoramiento contable, fiscal, legal y laboral para cubrir las necesidades de tu empresa de manera integral y te ayudamos a presentar todos los modelos de impuestos para que no tengas que preocuparte por nada.

Además, contamos con un potente software de gestión del negocio que hará más fácil la gestión de tu empresa.

En Talenom queremos verte crecer y te acompañamos en cada paso del camino.