Modelo 145

Toda la información sobre el modelo 145: qué es, plazos de presentación y quién tiene que presentarlo.

¿Qué es el modelo 145 y para qué sirve?

El modelo 145 es una declaración en la que se comunican los datos familiares y personales al pagador para que después pueda calcular la retención de IRPF en la nómina. Es importante rellenar este modelo correctamente, ya que la empresa calculará las retenciones en base a los datos que aparezcan en este modelo.

El modelo 145 es uno de los más significativos de cara a la declaración de la renta. La AEAT compara el resultado de la renta con las retenciones que has abonado previamente durante todo el año. Es importante destacar que, si has retenido más de la cuenta, te devolverán la diferencia, pero por lo contrario si has retenido menos, deberás pagar a través de este modelo.

Lo más habitual es rellenar el modelo 145 al empezar a trabajar en una nueva empresa, o bien cuando hay algún cambio en la situación personal o familiar.

¿Tienes dudas con el modelo 145? En Talenom, nuestros especialistas en fiscalidad resuelven todas tus dudas.

Plazos de presentación del modelo 145

El modelo 145 se debe rellenar y entregar al pagador el primer día del año. Con el cambio de ejercicio fiscal, la empresa debe actualizar los datos de cada empleado para calcular las retenciones de IRPF que les aplica en las nóminas. Este es el momento de hacerlo en caso de que sea necesario.

Quién debe presentar el modelo 145

Se debe presentar el modelo 145 siempre y cuando se haya tenido alguna variación a lo largo del año, y esta suponga un mayor tipo de retención. Se deberá comunicar al pagador en un plazo máximo de 10 días desde que las circunstancias se produzcan.

Si quedan menos de 5 días para confeccionar las nóminas del mes, la nueva retención se practicará a partir del mes siguiente al de la comunicación.

Si eres autónomo, debes saber que puede que estés obligado a presentar el modelo 145 en algunas situaciones como por ejemplo solicitud de prestaciones por cese de actividad, u otras casuísticas.

Con nuestro servicio de asesoramiento fiscal, los plazos de presentación no serán un problema para ti. ¡Nuestros asesores especializados se encargan de todo! Preparación, revisión y presentación de tus impuestos.

Cómo rellenar el modelo 145

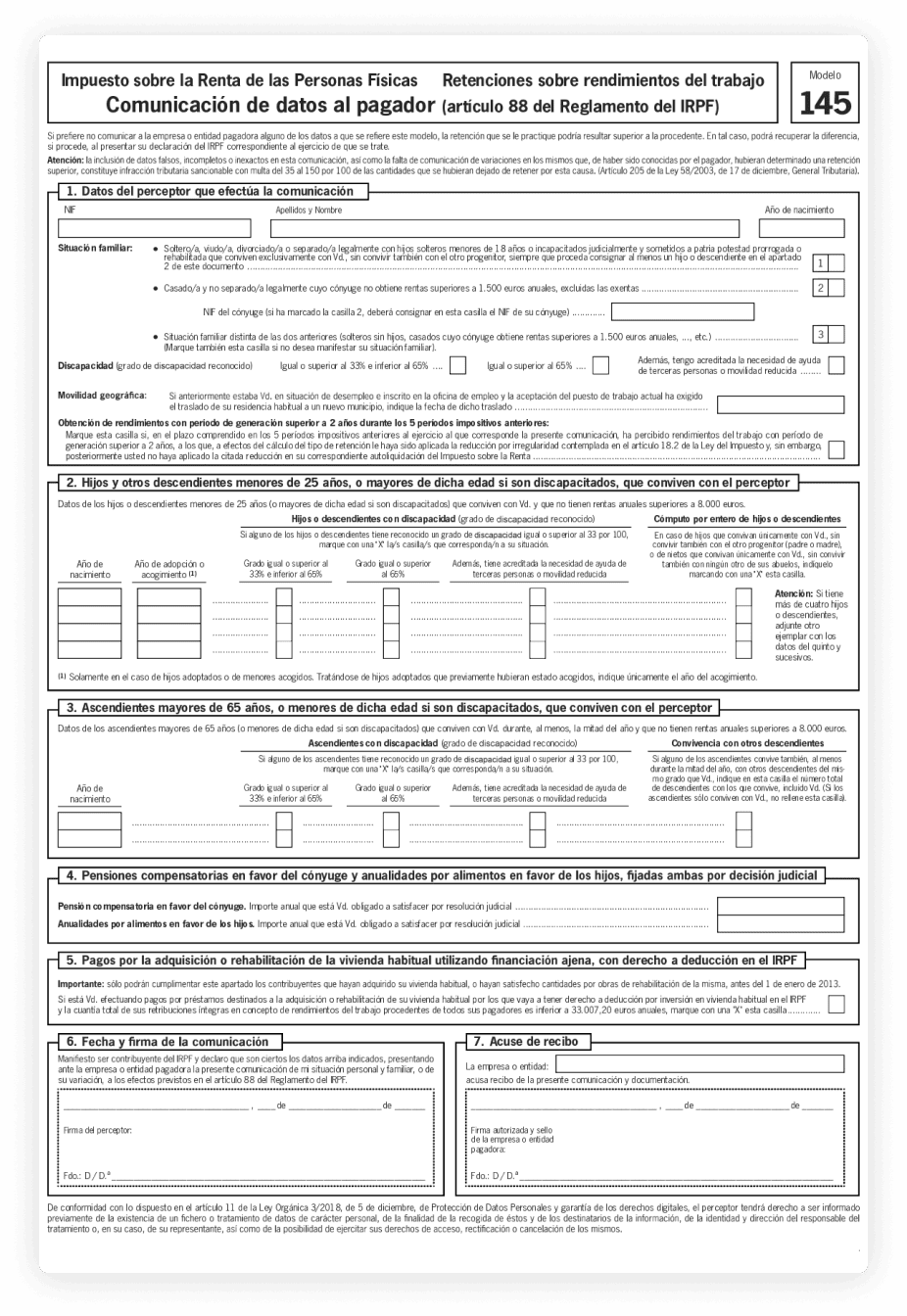

El modelo 145 consta de seis apartados para rellenar y completar según tu situación personal y familiar. Vamos a detallarlos uno por uno:

- Identificación y situación familiar:

- En este apartado debes verificar y comprobar tus datos personales: nombre, apellidos, DNI, fecha de nacimiento.

- Situación familiar: marca la opción que te corresponde según tu estado actual.

- Discapacidad: marca la casilla si posees un grado de discapacidad superior al 33% e inferior al 65%, igual o superior al 65% o si necesitas ayuda de terceras personas o tienes movilidad reducida.

- Movilidad geográfica: marca este punto en caso de que estando anteriormente en el paro, hayas encontrado trabajo y hayas tenido que trasladar tu domicilio habitual.

- Obtención de rendimientos con período de generación superior a dos años durante los cinco períodos impositivos anteriores: márcalo si es tu caso.

- 2 Identificación y situación familiar:

- Marca y rellena este apartado en caso de que tengas hijos u otros descendientes (por ejemplo, nietos), menores de 25 años o discapacitados de cualquier edad, que convivan contigo y no tengan rentas superiores a los 8.000 euros anuales.

- Marca la casilla “cómputo por entero de hijos o descendientes” si los descendientes conviven solamente contigo y no hay custodia compartida (familias monoparentales).

- Ascendientes

- En este caso encontramos ascendientes mayores de 65 años, que se encuentren a tu cargo y que no tengan rentas anuales superiores a los 8.000 euros. Importante: también deberán consignarse aquí los ascendientes con alguna discapacidad que convivan contigo, aunque sean menores de 65 años.

- Pensiones y anualidades por alimentos

- Si tienes que pagar una pensión alimenticia a tus hijos o una compensatoria a tu cónyuge, deberás indicarlo en este apartado (si está determinado por decisión judicial).

- Deducción por financiación ajena para la vivienda habitual

- Márcalo en caso de que realices algún tipo de pago por la compra o rehabilitación de tu vivienda habitual a través de una hipoteca. Importante: sólo deberás rellenarla si compraste la vivienda antes de 2013 y si no ganas más de 33.007,2€.

- Firma, fecha y acuse de recibo

- En este apartado se debe incluir la firma de la empresa y el trabajador. Se añade un acuse de recibo, porque la obligación de retener corresponde a la empresa y es importante reflejar que le has entregado el modelo 145 para que lo haga según los datos que figuran en el mismo.

Sanciones sobre el modelo 145

Notificar datos falsos, incompletos o inexactos determinantes en el establecimiento de las retenciones se considera como infracción tributaria, al igual que su no comunicación. Existen dos tipos de infracciones relacionadas con este modelo:

- Variación con un tipo de retención menor

En caso de que los datos que se declaran al pagador son falsos, inexactos o incompletos y esto provoca que se practique una retención inferior a la que correspondía, se estará cometiendo una infracción tributaria. Esta fracción podrá sancionarse con una multa del 35 al 150 por 100 de las cantidades que se hubieran dejado de retener por tal causa.

Para aquellas variaciones que se produzcan durante el año, y que supongan un tipo de retención menor, el trabajador podrá comunicarlas para que se pueda regular.

- Variación con un tipo de retención mayor

Si por lo contrario se producen variaciones en las circunstancias personales y familiares y estas suponen un mayor tipo de retención, el trabajador deberá comunicarlo para que se pueda regularizar esta retención. Deberá hacerse en un plazo de diez días desde que se produzca. Con ello, se tendrá en cuenta en la siguiente nómina, siempre y cuando, resten al menos cinco días para la confección de la nómina desde la comunicación.

Si por lo contrario se producen variaciones en las circunstancias personales y familiares y estas suponen un mayor tipo de retención, el trabajador deberá comunicarlo para que se pueda regularizar esta retención. Deberá hacerse en un plazo de diez días desde que se produzca. Con ello, se tendrá en cuenta en la siguiente nómina, siempre y cuando, resten al menos cinco días para la confección de la nómina desde la comunicación.

El modelo 145 no es un problema gracias a Talenom

En Talenom te ofrecemos servicios de asesoramiento contable, fiscal, legal y laboral para cubrir las necesidades de tu empresa de manera integral y te ayudamos a presentar todos los modelos de impuestos para que no tengas que preocuparte por nada.

Además, contamos con un potente software de facturación del negocio que hará más fácil la gestión de tu empresa.

En Talenom queremos verte crecer y te acompañamos en cada paso del camino.