Modelo 111

Toda la información sobre el modelo 111: qué es, plazos de presentación y quién tiene que presentarlo.

¿Qué es el modelo 111 AEAT y para qué sirve?

¿Qué es el modelo 111 AEAT y para qué sirve?

El modelo 111 es la declaración con la que las empresas y los autónomos declaran e ingresan las retenciones de IRPF que han practicado durante el trimestre a trabajadores, profesionales o empresarios. A menos que el IRPF practicado sea cero, es una declaración obligatoria que debe presentarse a la Agencia Tributaria.

Pongamos un ejemplo: si tienes empleados, estos tendrán una nómina que lleva una retención de IRPF. Dicho importe se le descuenta al trabajador en su nómina y tú como empleador debes pagarlo. Más tarde, este trabajador declarará su renta personal con el modelo 111.

Para las facturas que recibes de profesionales pasaría exactamente lo mismo que el caso anterior.

En definitiva, se trata de un “dinero a cuenta” que posteriormente Hacienda puede devolver según el caso al trabajador o empresario, a través de la declaración del IRPF.

¿Tienes dudas con el modelo 111? En Talenom, nuestros especialistas en fiscalidad resuelven todas tus dudas.

Cómo se presenta el modelo 111

El modelo 111 se puede presentar ante Hacienda tanto de forma telemática como presencial. En caso de que seas una Sociedad solo puedes presentar este modelo de forma online.

Para presentar este modelo se deben seguir las siguientes instrucciones:

- Accede en la web de Hacienda a través de este enlace (Modelo 111: Retenciones e ingresos a cuenta)

- Haz click en "presentación" y elige entre cerficado digital o cl@ve PIN (en caso de que prefieras presentarlo en papel haz click en Predeclaración. Elige entre certificado – Formulario del modelo 111 para su presentación)

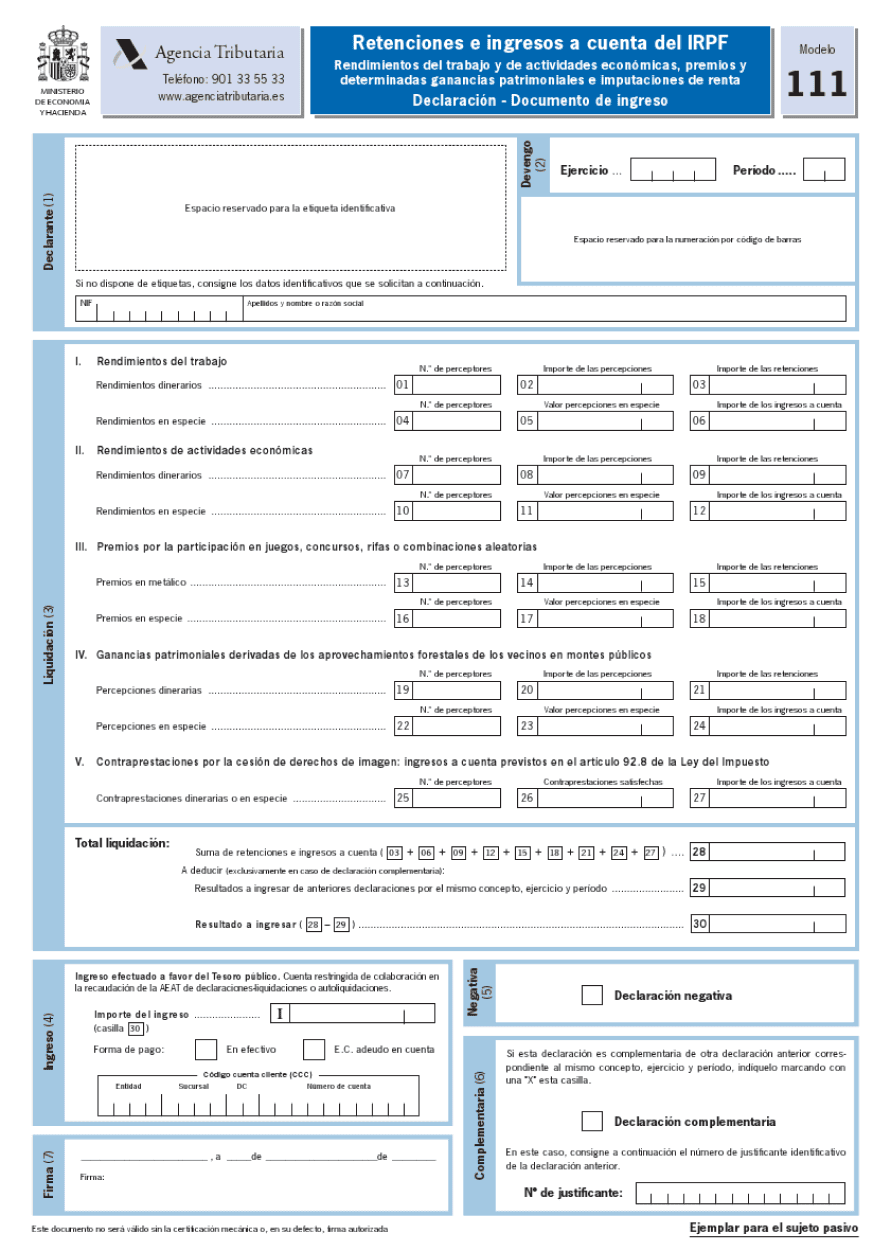

- Rellena los apartados de “identificación” que sirve para la identificación del declarante, el “devengo” para especificar el año corriente y el trimestre en cuestión, y “liquidación” para dejar constancia de los datos sobre los rendimientos del trabajo y actividades económicas a los que se ha aplicado la retención.

- Indica el número de perceptores, el importe de las retenciones, la cuantía de los ingresos a cuenta y las percepciones en especie.

- Una vez hayas cumplimentado todos los datos solicitados, deberás sumar las retenciones e ingresos que se hayan hecho en los epígrafes anteriores. Esto te llevará a la casilla 30, con el resultado final del modelo 111 con la cantidad que deberás pagar a Hacienda.

En caso de no haber efectuado ninguna retención, la autoliquidación saldrá negativa.

El modelo 111 está incluido en Talenom One. Nuestro equipo experto lo revisa y presenta por ti, a tiempo y sin errores.

Plazos para presentar el modelo 111 y cómo presentarlo

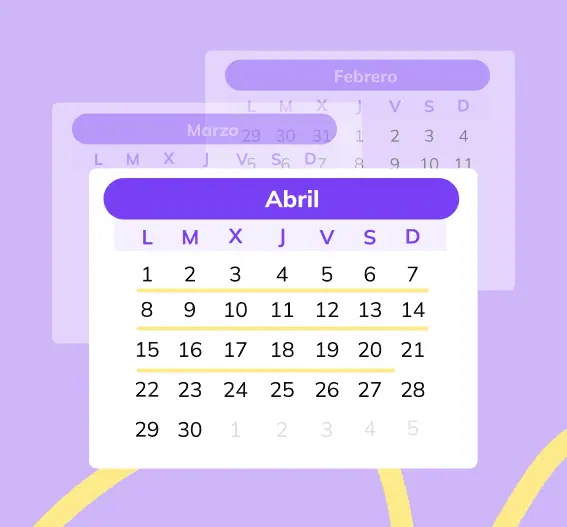

El modelo 111 se presenta dentro de los 20 días posteriores al final del trimestre. Puede ser mensual para grandes empresas:

- Trimestre: del 1 al 20 de abril, ambos incluidos.

- Trimestre: del 1 al 20 de julio, ambos incluidos.

- Trimestre: del 1 al 20 de octubre, ambos incluidos.

- Trimestre: del 1 al 20 de enero, ambos incluidos.

Para grandes empresas el modelo 111 puede ser mensual, haciéndose durante los 20 primeros días naturales del mes siguiente al período de autoliquidación mensual que corresponda.

Con nuestro servicio de asesoramiento fiscal, los plazos de presentación no serán un problema para ti. ¡Nuestros asesores especializados se encargan de todo! Preparación, revisión y presentación de tus impuestos.

Quién debe presentar el modelo 111

Deben presentar el modelo 111 AEAT los autónomos y empresas que hayan aplicado retenciones en:

- Rendimientos de trabajo: salarios o finiquitos de empleados

- Rendimientos actividades económicas: profesionales, agrícolas, ganaderas y forestales o actividades empresariales en estimación objetiva (que se declaren por módulos)

- Rendimientos por propiedad intelectual, industrial, derechos de imagen…

- Premios de participación en juegos, rifas o concursos

- Ganancias patrimoniales por aprovechamiento forestal en montes públicos

Además, se debe tener en cuenta lo siguiente:

No es obligatorio presentar el modelo 111 si existen facturas recibidas de profesionales sin retención de IRPF. Es obligatorio presentar este modelo en caso de tener trabajadores con IRPF cero.

Sanciones por presentar el modelo 111 fuera de plazo

Si eres autónomo y presentas el modelo 111 fuera de plazo, Hacienda puede sancionarte por ello. Estas sanciones pueden variar en función del tiempo que haya transcurrido desde la finalización del plazo que había para presentar el modelo correspondiente.

Pueden ser del tipo:

- Multa fija de 100 euros por cada trimestre natural de retraso (mínimo de 150 euros y un máximo de 1.500 euros).

- Multa del 1% del importe de las retenciones e ingresos a cuenta que deberían haberse declarado en el modelo 111 (mínimo de 150 euros y un máximo de 6.000 euros).

- Multa del 1,5% del importe de las retenciones e ingresos a cuenta que deberían haberse declarado en el modelo 111, si la presentación se realiza fuera del plazo establecido y sin requerimiento previo por parte de la Administración.

El modelo 111 no es un problema gracias a Talenom

En Talenom te ofrecemos servicios de asesoramiento contable, fiscal, legal y laboral para cubrir las necesidades de tu empresa de manera integral y te ayudamos a presentar todos los modelos de impuestos para que no tengas que preocuparte por nada.

Además, contamos con un potente software de facturación del negocio que hará más fácil la gestión de tu empresa.

En Talenom queremos verte crecer y te acompañamos en cada paso del camino.